Vaše trenutno stanje

- Zahtevano

- Analitika

- Oglaševanje

Prikaži podrobnosti

V povezavi s kontrolingom in nalogami kontrolerja si največkrat predstavljamo pripravo planov in pripravo poročil; to sta res področji, ki dandanes v podjetjih najbolj zaposlujeta kontrolerje. V vsakdanji poslovni praksi opažam, da je veliko kontrolerjevega časa namenjenega prav zbiranju in obdelavi podatkov, potrebnih za pripravo poročil, in potem zmanjka časa za analizo podatkov in svetovanje managerjem (oziroma odgovornim osebam).

Bistvo kontrolinga je v tem, da vsaka odgovorna oseba deluje in odloča ciljno usmerjeno. Cilji so postavljeni v letnih planih in dogovorih. Ni smiselno, da ima dostop do ustreznih informacij le generalni direktor, ki potem na njihovi podlagi »pritiska« na nižje ravni managementa (middle management). Vsaka odgovorna oseba, pristojna in odgovorna za neko (svoje) področje, mora imeti na voljo potrebne informacije za odločanje, in to pravočasno, da se lahko kakovostno odloči.

Kontroler kot moderator in interni ekonomski svetovalec lahko managementu pri tem učinkovito pomaga. V delokrog kontrolerja spadajo (poleg poročanja in organizacije planiranja) tudi prepoznavanje signalov s trga, iskanje novih nabavnih priložnosti, management poslovnih procesov, struktura kalkulacije, struktura prodajnega programa, opozarjanje na priložnosti in nevarnosti – vse, da je podjetje korak pred konkurenco. Kontroler s številkami podpre managerjeve slutnje ali jih ovrže, gleda poslovanje celovito in za številkami vidi ljudi, predvsem pa se zaveda osebne odgovornosti.

In še nekaj bi poudarila: kontroling in kontroler ne ustvarjata neposrednih prihrankov zgolj zato, ker obstajata; koristi prineseta le aktivno ukvarjanje s poslovanjem in ukrepanje, za to je odgovoren management.

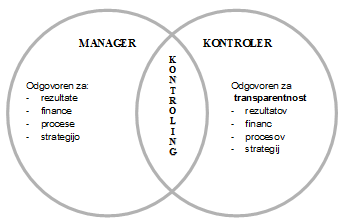

»Kontroling je vzajemno delovanje managerjev in kontrolerjev«, kot v svojem klasičnem diagramu preseka/interakcije prikazuje Albrecht Deyhle.

Vir: Dragica Erčulj, vodja Šole kontrolinga